Diferença Entre Recibo e Nota Fiscal: Guia Completo

Recibo e nota fiscal são documentos diferentes com propósitos distintos. Entenda quando usar cada um, quais são os requisitos legais e como se proteger fiscalmente. Guia prático com exemplos reais.

Muitas pessoas confundem recibo com nota fiscal e usam um onde deveria ser o outro. Ambos possuem validade jurídica, mas servem a propósitos completamente diferentes. Compreender essas diferenças é essencial para proteger seus direitos como consumidor ou prestador de serviço, além de estar em conformidade com a legislação fiscal brasileira.

Para aprofundar ainda mais o tema de validade jurídica, recomendamos ler nosso artigo completo: Recibo Tem Validade Jurídica? Quando é Aceito por Lei.

O Que é Recibo?

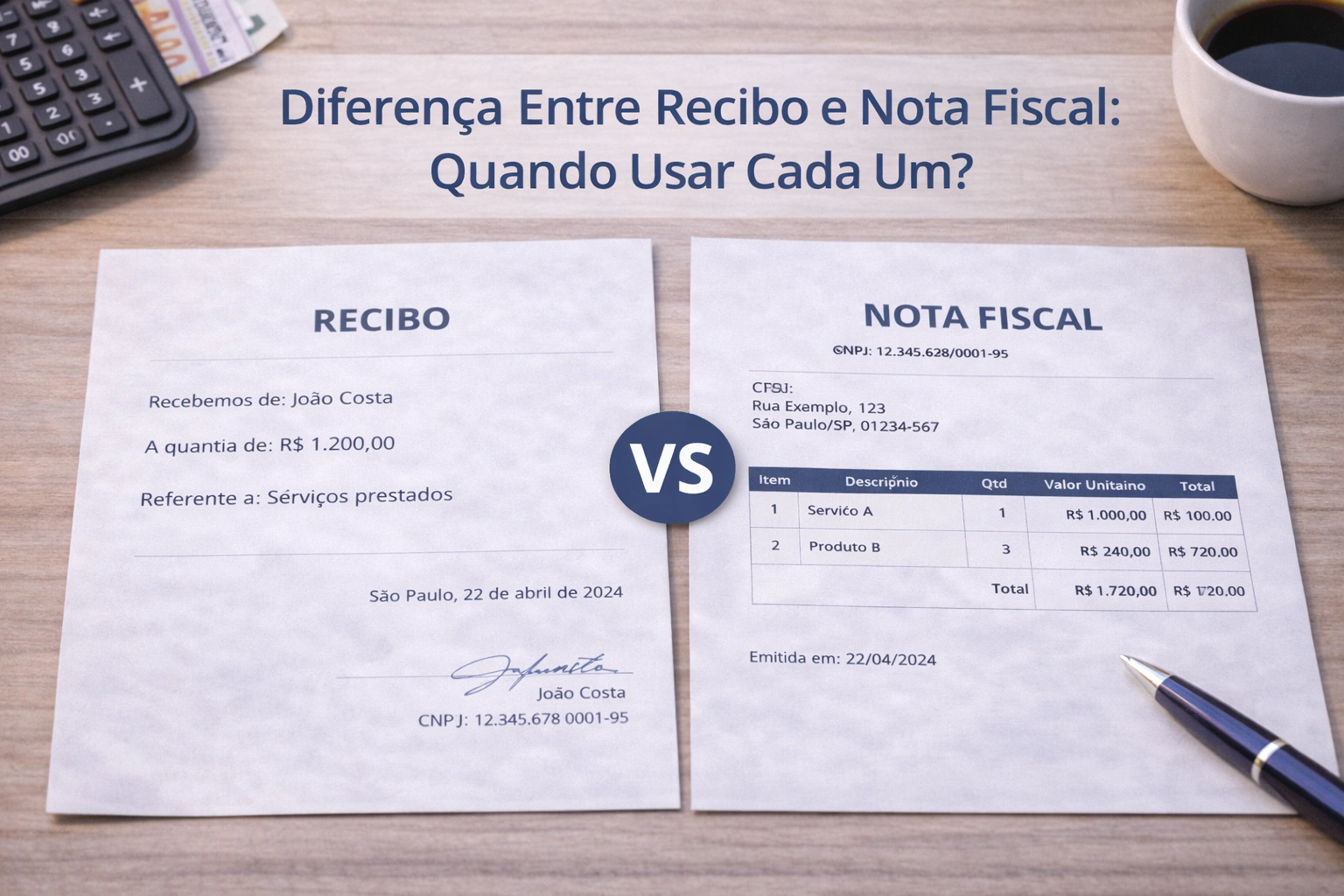

Recibo é um documento simples que comprova o recebimento de uma quantia em dinheiro ou valor equivalente. É emitido por qualquer pessoa física ou jurídica que recebe um pagamento, independentemente da natureza da transação. O recibo serve como comprovante de que o pagamento foi realizado e recebido.

Conforme estabelecido pelo Artigo 320 do Código Civil Brasileiro, aquele que recebe um pagamento é obrigado a dar quitação ao devedor. O recibo é justamente esse instrumento de quitação, comprovando que a obrigação foi cumprida.

Para conhecer mais detalhes sobre a validade jurídica e como usar corretamente um recibo, consulte nosso artigo: Modelo de Recibo Pronto para Copiar e Imprimir.

O Que é Nota Fiscal?

Nota fiscal é um documento fiscal emitido por pessoas jurídicas (empresas) ou pessoas físicas autorizadas (como profissionais liberais registrados) que descrevem operações de venda de produtos ou prestação de serviços. Diferentemente do recibo, a nota fiscal é um documento obrigatório em muitas situações e possui função fiscal, ou seja, registra informações sobre impostos devidos.

A nota fiscal serve para múltiplos propósitos: comprovar a venda ou prestação de serviço, registrar o movimento fiscal para fins de imposto de renda e ICMS (Imposto sobre Circulação de Mercadorias e Serviços), permitir rastreabilidade das operações comerciais e fornecer informações detalhadas sobre o produto ou serviço fornecido.

No Brasil, a emissão de nota fiscal é regulamentada pela Receita Federal e pode ser feita através de sistemas como NF-e (Nota Fiscal Eletrônica) ou NFS-e (Nota Fiscal de Serviços Eletrônica), dependendo do tipo de operação.

Principais Diferenças: Tabela Comparativa

A tabela abaixo apresenta as principais diferenças entre recibo e nota fiscal de forma clara e organizada:

| Aspecto | Recibo | Nota Fiscal |

|---|---|---|

| Quem pode emitir | Qualquer pessoa física ou jurídica | Apenas pessoas jurídicas ou profissionais liberais registrados |

| Função principal | Comprovar recebimento de pagamento | Comprovar venda/serviço e registrar impostos |

| Impostos registrados | Não registra impostos | Registra ICMS, IPI, ISS e outros impostos |

| Obrigatoriedade legal | Não obrigatório (mas recomendado) | Obrigatório em muitas operações comerciais |

| Detalhes do produto/serviço | Pode ser genérico ou resumido | Deve ser detalhado e específico |

| Validade jurídica | Sim, como comprovante de pagamento | Sim, como comprovante fiscal e de pagamento |

| Registro na Receita Federal | Não é registrado | Registrado e rastreável |

Quando Usar Recibo?

O recibo é apropriado para situações simples onde o objetivo principal é comprovar que um pagamento foi realizado. Alguns exemplos práticos incluem:

- Pagamento de aluguel: Proprietários frequentemente emitem recibos para comprovar o recebimento do aluguel mensal.

- Serviços prestados por autônomos: Encanadores, eletricistas, pintores e outros profissionais autônomos podem emitir recibos por serviços prestados.

- Empréstimos entre pessoas: Quando alguém empresta dinheiro a um amigo ou familiar e recebe o pagamento de volta.

- Vendas informais: Vendas pontuais de itens pessoais ou pequenos negócios sem registro formal.

- Reembolsos e devoluções: Quando uma empresa devolve dinheiro a um cliente por devolução de produto ou cancelamento de serviço.

- Pagamentos de taxas e contribuições: Associações, sindicatos e organizações sem fins lucrativos emitem recibos por contribuições recebidas.

Em todos esses casos, o recibo serve como comprovante simples e eficaz de que o pagamento foi realizado e recebido.

Quando Usar Nota Fiscal?

A nota fiscal deve ser utilizada em operações comerciais formais, especialmente quando há obrigação legal ou quando a transação envolve impostos. Situações que exigem nota fiscal incluem:

- Venda de produtos: Qualquer venda de mercadorias por uma empresa registrada deve gerar nota fiscal.

- Prestação de serviços profissionais: Contadores, advogados, consultores e outros profissionais liberais devem emitir nota fiscal (NFS-e) por seus serviços.

- Operações entre empresas (B2B): Transações comerciais entre fornecedores e clientes empresariais exigem nota fiscal.

- Operações sujeitas a impostos: Qualquer operação que gere ICMS, IPI ou ISS deve ser documentada com nota fiscal.

- Transações que requerem rastreabilidade: Quando há necessidade de registrar a operação junto à Receita Federal para fins de imposto de renda.

- Vendas para governo ou grandes empresas: Muitas instituições públicas e privadas exigem nota fiscal como condição para pagamento.

A nota fiscal é obrigatória por lei em muitas dessas situações, e sua não emissão pode resultar em multas e penalidades.

Recibo Pode Substituir Nota Fiscal?

A resposta é: não, na maioria dos casos. Recibo e nota fiscal servem a propósitos diferentes e não podem ser usados indistintamente.

Quando a lei exige nota fiscal, um recibo não é suficiente. Por exemplo, se você vende produtos como empresa registrada, emitir apenas um recibo em vez de nota fiscal é ilegal e pode resultar em:

- Multas da Receita Federal

- Autuação por falta de emissão de documento fiscal

- Problemas na declaração de imposto de renda

- Impossibilidade de comprovar a operação legalmente

Por outro lado, em situações onde recibo é apropriado (como aluguel ou serviços informais), você não precisa emitir nota fiscal. O recibo é suficiente para comprovar o pagamento.

Perguntas Frequentes

Recibo é válido como comprovante de pagamento?

Sim, recibo é válido como comprovante de pagamento. Conforme o Artigo 320 do Código Civil, quem recebe um pagamento deve dar quitação ao devedor. Um recibo bem preenchido serve como essa quitação e é aceito em processos judiciais como prova de pagamento.

Posso usar nota fiscal para comprovar aluguel?

Sim, você pode usar nota fiscal para comprovar aluguel, mas não é obrigatório. Um recibo simples é suficiente e mais comum nessas situações. A nota fiscal seria necessária apenas se o proprietário for uma empresa que presta serviço de aluguel como atividade comercial.

Qual documento devo pedir ao comprar algo em uma loja?

Você deve pedir nota fiscal. Lojas e empresas são obrigadas a emitir nota fiscal (ou cupom fiscal) em todas as vendas. Além de ser seu direito como consumidor, a nota fiscal é importante para garantir a procedência do produto e facilitar devoluções ou reclamações.

Preciso de nota fiscal para deduções fiscais?

Sim, para deduções fiscais na declaração de imposto de renda, você geralmente precisa de nota fiscal. Recibos podem ser aceitos em algumas situações, mas nota fiscal é o documento mais seguro e reconhecido pela Receita Federal para comprovar despesas dedutíveis.

Conclusão

Recibo e nota fiscal são documentos distintos com funções específicas na legislação brasileira. Enquanto o recibo é um comprovante simples de pagamento adequado para transações informais, a nota fiscal é um documento fiscal obrigatório em operações comerciais formais.

Compreender quando usar cada documento é fundamental para proteger seus direitos como consumidor ou prestador de serviço, além de estar em conformidade com a legislação fiscal. Quando em dúvida, sempre opte pela nota fiscal, pois ela oferece proteção e rastreabilidade superiores.

Para aprofundar ainda mais o tema, recomendamos ler: Recibo Tem Validade Jurídica? Quando é Aceito por Lei e Hub de Recibo: Guia Completo.